{kind=link}

Abateri financiar contabile și prejudicii în valoare de aproximativ 65 milioane lei au constatat inspectorii Curții de Conturi în urma controlului efectuat în 2018 în unitățile administrativ-teritoriale din Bistrița-Năsăud. Concluziile inspectorilor Curții de Conturi sunt extrem de dure, dar nu sunt noi fiindcă au fost inserate și în rapoartele anilor trecuți.

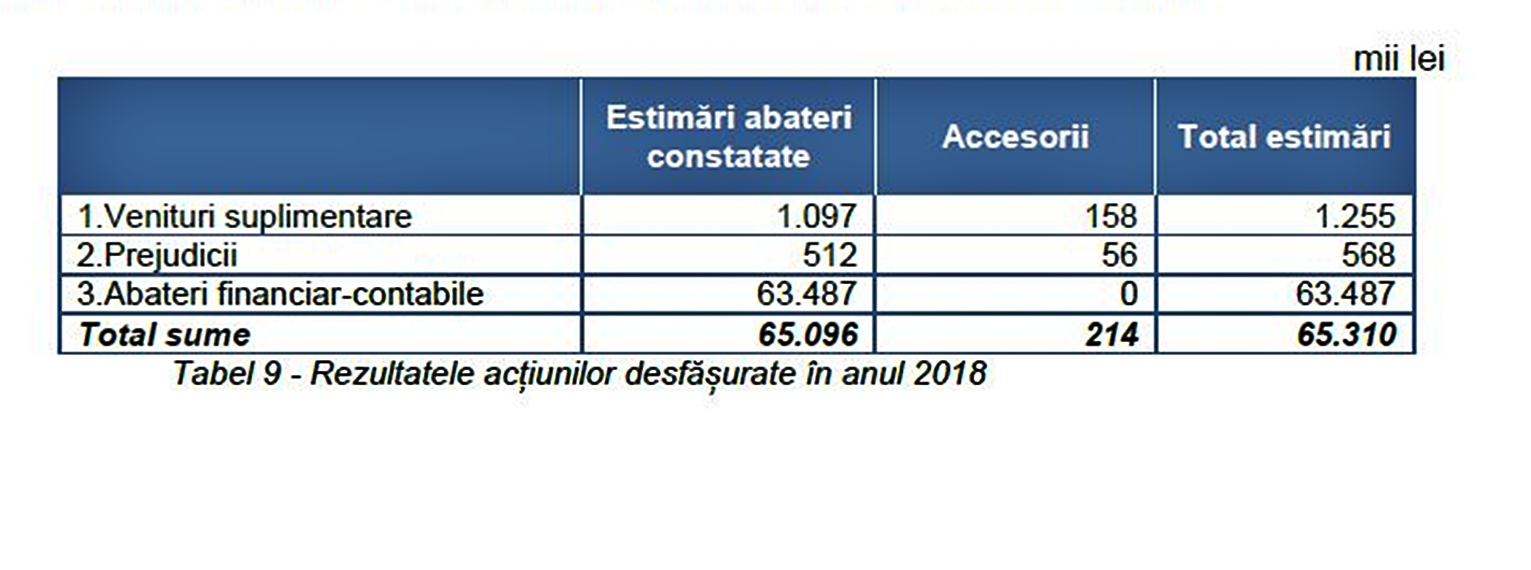

Inspectorii Curții de Conturi au verificat, în 2018, 23 de unități administrativ-teritoriale din Bistrița-Năsăud, unde au găsit nereguli cu carul, potrivit ultimului raport al instituției dat recent publicității.

Astfel, în urma verificărilor, inspectorii Curții de Conturi au depistat prejudicii în valoare totală de 512.000 lei, dar și abateri financiari-contabile în valoare totală de peste 63 milioane lei. Astfel, au fost identificate venituri suplimentare în valoare totală de peste 1,2 milioane lei.

Potrivit raportului Curții de Conturi, la nivelul entităților aparținând administrației publice locale din Bistrița-Năsăud s-a constatat că „situațiile financiare anuale întocmite nu oferă o imagine fidelă a poziției financiare, a performanței financiare și a celorlalte informații referitoare la activitatea desfășurată de acestea, întrucât abaterile constatate în activitatea financiar-contabilă au avut un impact semnificativ asupra realității patrimoniului„.

Abaterile de la legalitate și regularitate, care, deși nu au generat producerea de prejudicii, au condus la denaturarea datelor și informațiilor înscrise în situațiile financiare, se referă, în principal, la:

– Menținerea eronată ca active fixe corporale în curs de execuție și neînregistrarea în contul activelor fixe a obiectivelor de investiții finalizate, recepționate și date în folosință, în valoare de 5.899 mii lei, la U.A.T.C. Budești, U.A.T.C. Tiha Bîrgăului, U.A.T.C. Telciu;

– Înregistrarea eronată în contabilitate a valorii drumurilor aflate în domeniul public al comunei, în sumă de 32.387 mii lei, la U.A.T.C. Chiochiș;

– Înregistrarea eronată în evidența contabilă a valorii investițiilor reprezentând „Modernizare străzi comunale, comuna Parva, jud. Bistrita-Năsăud”, la U.A.T.C. Parva-9.661 mii lei;

– Menținerea eronată în contabilitate și raportarea prin situațiile finanaciare întocmite la 31.12.2017 a unei sumei de 4.206 mii lei, în contul 472 “Venituri înregistrate în avans“, fără existența documentelor justificative care au stat la baza înregistrărilor în contabilitate, la U.A.T.C. Chiochiș;

– Reflectarea eronată în contul 464 ”Creanțe bugetare” a sumei de 1.855 mii lei care nu reprezintă creanțe bugetare și implicit raportarea eronată prin bilanțul contabil, la U.A.T.C. Budești;

– Majorarea eronată a valorii creanțelor curente reflectate în situațiile financiare întocmite la 31.12.2017, prin menținerea şi preluarea sumei de 1.054 mii lei în soldul contului 481.02 ,,Decontări privind activele fixe”, cont eliminat din planul de conturi cu data de 10 octombrie 2016, la U.A.T.C. Tiha Bîrgăului;

– Menținerea nejustificată în evidenţa contabilă şi în evidenţa analitică pe plătitor a unor obligaţii de plată datorate de contribuabili care au fost radiaţi din evidenţele Oficiului Registrului Comerţului, respectiv menținerea în sold a unor amenzi contravenționale datorate de persoane fizice decedate, în valoare de 473 mii lei, la U.A.T.M. Bistrița;

– Nerespectarea reglementărilor legale în ceea ce privește raportarea prin bilanț a valorii contabile nete a activelor fixe necorporale, ceea ce a condus la supraevaluarea valorii activelor fixe necurente cu 589 mii lei, la U.A.T.C. Budești;

– Necalcularea și neînregistrarea în evidența contabilă a cheltuielilor cu amortizarea aferente activelor fixe amortizabile, în valoare de 172 mii lei, la U.A.T.C. Chiochiș și U.A.T.C. Milaș;

– Neînregistrarea în conturile de venituri corespunzătoare a sumei de 83 mii lei reprezentând majorări de întârziere aferente debitelor neachitate la termen, încasate de la contribuabili în cursul anului 2017, la U.A.T.C. Șieu și U.A.T.C. Monor;

– Menținerea eronată în conturile de active fixe a unor bunuri de natura obiectelor de inventar, amortizate integral, sau care au o valoare mai mică decât limita stabilită prin hotărâre a Guvernului, în valoare de 510 mii lei, la U.A.T.M. Bistrița, U.A.T.C. Nimigea, U.A.T.C. Romuli și U.A.T.C. Telciu;

– Neraportarea sumei de 1.538 mii lei în coloana „Stingeri pe alte căi decât încasări” din contul de execuție bugetară încheiat la data de 31.12.2017, sumă ce reprezintă bonificații, scutiri și diminuări ale creanțelor bugetare care se încadrează conform legii în categoria „stingeri ale debitelor pe alte căi”, la U.A.T.C. Livezile, U.A.T.C. Tiha Bîrgăului, U.A.T.C. Chiochiș, U.A.T.C. Romuli, U.A.T.C. Uriu, U.A.T.C. Șieu Odorhei, U.A.T.C. Căianu Mic, U.A.T.C. Nimigea, U.A.T.C. Braniștea, U.A.T.C. Budești, U.A.T.C. Șieu, U.A.T.C. Urmeniș și U.A.T.C. Monor;

– Garanții în valoare totală de 410 mii lei constituite de U.A.T.C. Nimigea, pentru buna execuție a lucrărilor de investiții, nu au fost evidențiate în conturi speciale în afara bilanțului;

– Neînregistrarea în evidența contabilă extrabilanțieră a unor bunuri în valoare de 6.899 mii lei, primite în administrare de către Școala Gimnazială Nimigea de Jos;

– Nedepunerea la ordonatorul principal de credite a situațiilor finanaciare trimestriale și anuale întocmite de Școala Gimnazială Chiuza, în conformitate cu prevederile legale în vigoare;

– Nerespectarea prevederilor legale referitoare la arhivarea, păstrarea și reconstituirea documentelor contabile, la U.A.T.C. Romuli și U.A.T.C. Tiha Bîrgăului.

Potrivit inspectorilor Curții de Conturi, cauzele abaterilor care au avut ca efect denaturarea datelor și informaţiilor cuprinse în situaţiile financiare întocmite la 31.12.2017 de entităţile verificate sunt:

– necunoașterea prevederilor legale în domeniul financiar–contabil sau interpretarea eronată a unor prevederi legislative, lipsa cunoștinţelor în domeniul informatic;

– nefuncționarea sau funcționarea necorespunzătoare a controlului intern managerial;

– neefectuarea la finele exercițiului bugetar a unei analize a corelaţiilor între datele cuprinse în posturile bilanţiere, cu cele din balanțele contabile și contul de execuţie al bugetului local.